İstehlak (iqtisadiyyat)

İstehlak (ing. Consumption) — Tələbatı yaxud ehtiyacı təmin etmək üçün iqtisadi mənbə sərf etməyi nəzərdə tutan termin.

Müxtəlif iqtisadi məktəblərə mənsub olan iqtisadçılar "istehlak" anlayışını geniş şərh etmişlər. Bunların sırasında ən populyar yanaşmaya görə yalnız hazır məhsul və ya xidmətin satın alınması və istifadəsi istehlak adlanan prossesə rəvac verir. Bununla yanaşı, digər növ xərcləmələr; sabit investisiya, dövlət xərcləri və s. tamamilə ayrı kateqoriyalarda qiymətləndirilir. İstehlakın tədqiqi baxımından müasir iqtisadi sistemə təsirləri olduğu düşünülən iqtisadçı alimlər, Con Meynard Keyns, Milton Fridmen və Franko Modilyanidir.

İstehlakın mahiyyəti sözügedən nəzəriyyədə tələb əyrisi vasitsi ilə geniş tədqiq olunur. O cümlədən, fərdi qərarların tələb əyrisi üzərindəki təsirləri, İstehlakçının Davranış Nəzəriyyəsi altında Büdcə Məhdudiyyətləri əyrisində və Fərqsizlik Əyrisində təhlil edilir.

İstehlak kapitalizmi

İstehlak kapitalizmi (ing. Consumer capitalism) — kapitalist iqtisadiyyatların bir formasıdır və əsasən geniş miqyaslı istehlaka və istehlakçı mərkəzli iqtisadiyyata əsaslanır. Bu sistemdə iqtisadi inkişaf və artımın əsasını kütləvi istehsal və istehlak təşkil edir, yəni məhsulların və xidmətlərin davamlı şəkildə alınması və satılması iqtisadi fəaliyyətin mərkəzi elementidir.

İstehlak kapitalizmi XX əsrdə sənaye inqilabından sonra və xüsusilə II Dünya Müharibəsindən sonra daha da güclənmiş və bugünkü qlobal iqtisadi sistemin əsas dayağına çevrilmişdir.

== İstehlak kapitalizminin əsas xüsusiyyətləri ==

=== Kütləvi istehlakın təşviqi ===

İstehlak kapitalizmində insanların daha çox mal və xidmət əldə etməsi iqtisadiyyatın davamlı böyüməsi üçün vacib hesab edilir. Bu, reklam, marketinq və müxtəlif brend strategiyaları vasitəsilə təşviq olunur. İnsanlar davamlı şəkildə yeni məhsullar almağa, köhnə məhsulları yeniləməyə və trendlərə uyğun hərəkət etməyə təşviq edilir.

=== İqtisadi artımın əsas elementi kimi istehlak ===

Kapitalist sistemlərdə iqtisadi artımın və rifahın artırılması üçün istehlak çox vacib rol oynayır. İstehlakçıların məhsul və xidmətlərə davamlı tələbatı, müəssisələrin daha çox istehsal etməsinə və nəticədə iqtisadiyyatın genişlənməsinə şərait yaradır.

=== Brend və simvolik istehlak ===

Brendləşmə istehlak kapitalizminin əhəmiyyətli elementidir.

Amortizasiya dəyəri

Amortizasiya olunan dəyər maliyyə aktivi və ya öhdəliklər — ilkin tanınma zamanı maliyyə aktivi və ya öhdəliyinin ölçüldüyü məbləğ, əsas borcun ödənişləri çıxılmaqla, effektiv faiz metodundan istifadə etməklə hesablanmış yığılmış amortizasiyanın məbləği üstəgəl və ya minilməklə, həmin ilkin məbləğ ilə ödəmə vaxtı ödəniləcək məbləğ arasındakı fərq və maliyyə aktivi üzrə gözlənilən kredit itkiləri üçün ehtiyat (ehtiyatdan əvvəl amortizasiya olunmuş dəyər maliyyə aktivinin ümumi balans dəyəri adlanır).

Amortizasiya olunmuş dəyər faktiki olaraq aktivin (öhdəliyin) gözlənilən kredit itkiləri üçün ehtiyatı çıxmaqla, ilkin (ilkin tanınma zamanı) effektiv faiz dərəcəsi ilə diskont edilmiş gözlənilən pul vəsaitlərinin hərəkətinin dəyərinə bərabərdir.

BMHS 9-a uyğun olaraq, maliyyə aktivləri və öhdəlikləri ilkin tanınma zamanı ədalətli dəyərlə ölçülür. Bununla belə, bəzi maliyyə aktivləri və öhdəlikləri sonradan amortizasiya olunmuş dəyərlə uçota alına bilər. Bunun üçün effektiv faiz dərəcəsi ilkin ədalətli dəyər əsasında müəyyən edilir və sonradan amortizasiya olunmuş dəyər bu dərəcə ilə diskont edilmiş aktiv və ya öhdəlik üzrə müqavilə üzrə gözlənilən gələcək (qiymətləndirmə anından) pul vəsaitlərinin hərəkətinin dəyəri kimi müəyyən edilir. .

Maliyyə aktivlərinin amortizasiya olunmuş dəyərlə uçota alınması üçün, aktivin idarə edilməsi üzrə biznes modelinin məqsədi aktiv üzrə müqavilə üzrə pul vəsaitlərinin hərəkətini toplamaqdan ibarət olmalıdır və bu pul vəsaitlərinin hərəkəti yalnız ödənilməmiş hissə üzrə əsas borc və faiz ödənişləri olmalıdır (SPPI testi adlanır).

Maya dəyəri

Maya dəyəri — müəssisənin istehsalat-təsərrüfat fəaliyyətini hərtərəfli əks etdirən və işinin səmərəliliyini xarakterizə edən ümumi göstəricidir.

Maya dəyəri məhsulun hazırlanması və satışına müəssisə və birliklərin cari xərclərinin (pul ifadəsində) cəmini göstərir.

Bu xərclər xammala, əsas və köməkçi materiallara, yanacaq və enerjiyə sərf olunan xərcləri, əmək haqqını, məhsulların hazırlanması prosesində əsas fondlardan istifadə olunması ilə bağlı və b. xərcləri (o cümlədən hazırlanmış əmtəə məhsulların stansiyaya göndərilməsi və nəqliyyat vasitələrinə yüklənməsi) özündə cəmləşdirir.

Sənaye müəssisələrinin işində məhsulların maya dəyəri əsas keyfiyyət göstəricilərindən biridir. Məhsullarının istehsalı, əməyin məhsuldarlığının yüksəldilməsi, dövriyyənin sürətləndirilməsi, əməyin təşkilinin və istehsalının yaxşılaşdırılması və planın artıqlaması ilə yerinə yetirilməsi — bütün bunlar son nəticədə, istehsal olunan məhsulların maya dəyərinə təsir göstərir. Odur ki, məhsulun maya dəyəri göstəricisinə görə sənaye müəssisəsinin fəaliyyətinin keyfiyətini qiymətləndirmək olar.

Maya dəyəri qiymətin əsas tərkib hissələrindən biridir və ona görə də maya dəyərinin aşağı salınması sistematik olaraq sənaye məhsullarının və xalq tələbatı

mallarının qiymətlərinin aşağı düşməsinə səbəb olur. Maya dəyərinin və qiymətlərin aşağı salınması əhalinin alıcılıq qabiliyyətinin genişlənməsinə imkan yaradır, beləliklə, həmin məhsullara olan tələbatın, onların satış həcminin artmasına təsir edir və son nəticədə sənayenin inkişafı üçün baza yaradır.

Bazar dəyəri

Bazar dəyəri — sövdələşmənin tərəfləri ağlabatan hərəkət etdikdə, bütün lazımi məlumatlara malik olduqda və hər hansı əhəmiyyətli əməliyyatın qiymətinə təsir göstərmədikdə, rəqabət şəraitində sərbəst bazarda mal və ya xidmətin satıla biləcəyi ən çox ehtimal olunan qiymət, nə vaxtdır:

əqd tərəflərindən biri qiymətləndirmə obyektini özgəninkiləşdirməyə, digər tərəf isə icranı qəbul etməyə borclu deyildir.

əqd tərəfləri əqdin predmetini yaxşı bilirlər və hər biri öz mənafeyinə uyğun hərəkət edir;

qiymətləndirmə obyekti oxşar qiymətləndirmə obyektləri üçün xarakterik olan kütləvi təklif vasitəsilə açıq bazarda təqdim edilir;

əqdin qiyməti qiymətləndirmə obyekti üçün ağlabatan mükafatdır və hər iki tərəfdən əqd iştirakçılarına münasibətdə əqdin bağlanmasına məcbur edilməmişdir;

qiymətləndirmə obyekti üzrə ödəniş nağd şəkildə nəzərdə tutulur.

== Xərc növləri ==

Qiymətləndirmə fəaliyyətini tənzimləyən qanunvericilik aşağıdakı dəyər növlərini müəyyən edir:

bazar qiyməti;

investisiya dəyəri;

ləğvetmə dəyəri;

kadastr dəyəri.

=== Bazar dəyəri ===

Bazar dəyəri qiymətləndirici tərəfindən, xüsusən də aşağıdakı hallarda müəyyən edilir:

əmlak dövlət ehtiyacları üçün götürüldükdə;

səhmdarların ümumi yığıncağının qərarı ilə və ya cəmiyyətin direktorlar şurasının (müşahidə şurasının) qərarı ilə cəmiyyət tərəfindən alınmış cəmiyyətin yerləşdirilmiş səhmlərinin dəyəri müəyyən edilərkən;

girov predmetinin dəyəri müəyyən edilərkən, o cümlədən ipoteka olduqda;

nizamnamə (pay) kapitalına qeyri-pul töhfələrinin dəyəri müəyyən edilərkən;

iflas proseduru zamanı borclunun əmlakının dəyəri müəyyən edildikdə;

əvəzsiz alınan əmlakın dəyəri müəyyən edilərkən.

Münaqişənin dəyəri

Münaqişənin dəyəri — münaqişənin bəşəriyyətə nə qədər baha başa gəldiyini hesablamağa çalışan bir vasitə. İdeya bu xərci təkcə ölümlər, itkilər və iştirak edən insanların çəkdiyi iqtisadi xərclər baxımından deyil, həm də münaqişənin sosial, inkişaf, ekoloji və strateji xərcləri baxımından araşdırmaqdır. Əksər hallarda təşkilatlar münaqişənin iqtisadi və geniş inkişaf xərclərini ölçür, onları təhlil edirlər. Münaqişənin təsirinin qiymətləndirilməsinin bu ənənəvi metodu kifayət qədər dərin olsa da, o, münaqişəyə qarışmış ölkə və ya regionun hərtərəfli icmalını təmin etmir. Müxtəlif parametrlər üzrə münaqişənin həqiqi dəyərini qiymətləndirən ən erkən tədqiqatlardan biri "Saferworld" tərəfindən sifariş edilmiş və Maykl Kranna tərəfindən tərtib edilmişdir.

"Strateji Uzaqgörmə Qrupu" Asiyada münaqişələrin dəyərinə dair üç hesabat təqdim etmişdir – 2009-cu ildə (Yaxın Şərq), 2006-cı ildə (Şri-Lanka) və 2004-cü ildə (Hindistan/Pakistan). Hesabatlar digərləri arasında hərbi, iqtisadi, sosial-siyasi, ekoloji, psixoloji və diplomatik xərclər də daxil olmaqla müxtəlif sayda parametrləri nəzərə alır. Başqa sözlə, hesabat müharibənin və onun nəticələrinin hərtərəfli perspektivini aşılayır. Sənədlər qərar qəbul edənlər tərəfindən asan və tez başa düşülməsi üçün qrafik formada təqdim olunmuşdur. Keçmişdə baş vermiş xərclərin ölçülməsi ilə yanaşı, hesabatlarda münaqişənin potensial gələcək ssenariləri və onların nəticələri də burada yer almışdır.

Minimum istehlak səbəti

Azərbaycan Respublikasında yaşayış minimumunun müəyyən edilməsi üçün, ilk növbədə, minimum istehlak səbətinin tərkibinin formalaşdırılmasına ehtiyac vardır. Yaşayış minimumu və minimum istehlak səbətinin müəyyən edilməsi ilə bağlı məsələləri tənzimləmək üçün hazırda 2004-cü il 5 oktyabr tarixli "Yaşayış minimumu haqqında" Azərbaycan Respublikasının Qanunu qüvvədədir.

Adıçəkilən qanuna əsasən, minimum istehlak səbəti – insanın sağlamlığının və həyat fəaliyyətinin minimum səviyyəsi üçün zəruri olan ərzaq, qeyri – ərzaq malları və xidmətlərin elmi normalar əsasında müəyyən edilmiş toplusudur. Yaşayış minimumu – minimum istehlak səbətinin dəyəri və icbari ödənişlərin cəmindən ibarət olan sosial normadır.

Minimum istehlak səbəti əhalinin əsas sosial-demoqrafik qrupları üzrə bir nəfərin və ya ailənin xərc maddələri üzrə aşağıdakı tərkibdə formalaşdırılır:

1) ərzaq mallarının minimum toplusu;

2) fərdi və ailəvi istifadə olunan qeyri-ərzaq mallarının minimum toplusu (geyim, ayaqqabı və dəftərxana ləvazimatları, təsərrüfat, mədəni-məişət, sanitariya əşyaları, dərmanlar və s.);

3) xidmətlərin minimum toplusu (mənzil-kommunal, nəqliyyat, rabitə, məişət, təhsil, mədəni-maarif, müalicə-istirahət xidmətləri və s.).

Minimum istehlak səbətinin tərkibi dövlət elmi müəssisə və təşkilatlarının, qeyri-hökumət təşkilatlarının iştirakı ilə Nazirlər Kabineti tərəfindən üç ildə bir dəfədən az olmayaraq müəyyənləşdirilir.

"Azərbaycan Respublikasında minimum istehlak səbətinin tərkibinin təsdiq edilməsi haqqında" Azərbaycan Respublikası Nazirlər Kabinetinin 2005-ci il 23 iyun tarixli 118 nömrəli qərarı ilə minimum istehlak səbətinin tərkibi formalaşdırılmış, həmin orqanın 2014-cü il 6 iyun tarixli 182 nömrəli qərarı ilə də bu tərkib yeni redaksiyada əlavələrlə təsdiq edilmişdir. Qərara əsasən, yeni redaksiyada Azərbaycan Respublikasında minimum istehlak səbətinin tərkibi aşağıdakı kimidir:

Azərbaycan Respublikasında minimum istehlak səbətinin tərkibi

1. Ərzaq məhsulları (kq-la illik)

2. Qeyri-ərzaq malları

3.

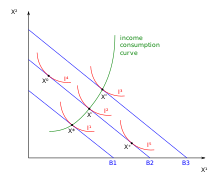

Gəlir-istehlak əyrisi

Gəlir-istehlak əyrisi — bir əmtəənin ucuzlaşması nəticəsində, real pul artır və bunun nəticəsində qalan pulun başqa bir əmtəəyə yönəldilməsidir.

İqtisadiyyatda gəlir effekti real gəlirin dəyişməsi nəticəsində istehlakın dəyişməsi kimi müəyyən edilə bilər. Bu gəlir dəyişikliyi iki mənbədən birindən yarana bilər: xarici mənbələrdən və ya pulun xərcləndiyi malın qiymətində azalma (və ya artım) ilə sərbəst buraxılan (və ya hopdurulmuş) gəlirdən. Mövcud gəlirdə əvvəlki dəyişikliyin təsiri bu məqalənin qalan hissəsində müzakirə olunan gəlir-istehlak əyrisi ilə təsvir edilir, qiymətin aşağı düşməsi ilə mövcud gəlirin azad edilməsinin təsiri isə onun müşayiətedici təsiri ilə birlikdə müzakirə edilir. Məsələn, əgər istehlakçı öz gəlirinin yarısını təkcə çörəyə xərcləyirsə, çörəyin qiymətinin əlli faiz ucuzlaşması onun istifadəsində olan pulu həmin məbləğdə xərcləyə biləcəyi qədər artıracaq, yəni eyni məbləğə daha çox çörək və ya başqa bir şey ala biləcək.

İstehlakçının üstünlükləri, pul gəlirləri və qiymətləri istehlakçının optimallaşdırılması probleminin həllində mühüm rol oynayır (büdcə məhdudiyyəti şəraitində onların faydalılığını maksimuma çatdırmaq üçün müxtəlif malların nə qədər istehlak ediləcəyini seçmək). İstehlakçı davranışının müqayisəli statikası ekzogen və ya müstəqil dəyişənlərdəki dəyişikliklərin (xüsusilə istehlakçıların qiymətləri və pul gəlirləri) endogen və ya asılı dəyişənlərin (istehlakçının mallara tələbləri) seçilmiş qiymətlərinə təsirini araşdırır. İstehlakçının gəliri sabit saxlanılan qiymətlərlə artdıqda, istehlakçının seçdiyi optimal paket, onlar üçün mövcud olan mümkün dəst dəyişdikcə dəyişir. Gəlir-istehlak əyrisi gəlir artdıqca büdcə məhdudiyyətini kənara çıxararaq qiymətlər sabit saxlanılmaqla, müxtəlif büdcə məhdudiyyətləri xətləri ilə laqeydlik əyrilərinin toxunma nöqtələrinin məcmusudur.

== İstehlakçı nəzəriyyəsi ==

Gəlir effekti alıcılıq qabiliyyətinin dəyişməsi ilə müşahidə olunan bir hadisədir.

Satışın maya dəyəri

Satılan malların dəyəri (və ya satışın maya dəyəri) müəyyən dövr ərzində satılan malların balans dəyərini əks etdirir.

Xərclər bir neçə üsuldan, o cümlədən FIFO və ya orta maya dəyəri kimi silinmə (maya dəyərinin hesablanması) metodlarından istifadə etməklə konkret məhsula təyin edilir. Xərclərə ehtiyatların hazırkı yerləşdiyi yerə və vəziyyətinə gətirmək üçün çəkilmiş bütün alış, emal və digər məsrəflər daxildir. Müəssisənin istehsal etdiyi məhsulun məsrəflərinə materiallar, əmək və ayrılmış qaimə məsrəfləri daxildir. Satılmamış malların dəyəri inventar satılana və ya silinənə qədər ehtiyatların dəyəri kimi köçürülür.

Əksər müəssisələr aldıqları və ya istehsal etdikləri məhsulları satırlar. Malların əldə edilməsi və ya istehsalı zamanı müvafiq məsrəflər malların (və ya ehtiyatların) inventarının bir hissəsi kimi kapital hesabına daxil edilir. Bu xərclər müəssisənin malların satışından əldə edilən gəliri tanıdığı dövrdə xərclər kimi tanınır.

Xərclərin müəyyən edilməsi (qiymətləndirilməsi) alınmış malların və ya materialların uçotunun aparılmasını, eləcə də alışda hər hansı endirimlərin aparılmasını tələb edir. Bundan əlavə, əgər məhsul dəyişdirilirsə , o zaman müəssisə əmtəənin dəyişdirilməsi ilə bağlı çəkdiyi xərcləri müəyyən etməlidir.

Şirkətin balans dəyəri

Şirkətin balans dəyəri və yaşirkətin xalis dəyəri (ing. Book value or Carrying value) — şirkətin balans hesabatında göründükləri kimi qeyri-maddi aktivlər və öhdəliklər çıxılmaqla şirkətin cəmi aktivləridir, yəni tarixi dəyərlə. Şirkətin balans dəyəri adətən onun bazar dəyərindən fərqlənir.

Aswath Damodaran. Инвестиционная оценка. Инструменты и методы оценки любых активов. М.: «Альпина Паблишер». 2011 [Investment Valuation: Tools and Techniques for Determining the Value of Any Asset]. ISBN 978-5-9614-1677-0.

Azərbaycan İstehlak Cəmiyyətləri İttifaqı

Azərbaycan Mərkəzi Kooperativlər İttifaqı (1920-1996-cı illərdə Azərbaycan İstehlak Cəmiyyətləri İttifaqı) və ya qısaca Azərittifaq — 1920-ci ildə Xəzər Topdansatış Əməliyyat Cəmiyyəti ittifaqının bazasında təşkil olunmuş qurum.

== Tarixi ==

=== Sələfi ===

Azərbaycanda kooperasiya hərəkatı neft mədənləri rayonlarında (Balaxanı, Bibiheybət) fəhlə istehlak kooperativlərinin təşkili ilə başlamışdır. İlk istehlak cəmiyyəti Bakıda (1887), daha sonra isə Xankəndidə (1899) yaradılmışdır. 1915-ci ilin mayında Bakının 12 istehlak cəmiyyəti (10 mədən-zavod və 2 şəhər) birləşərək "Topdansatış Əməliyyatları Cəmiyyəti-Kooperasiya" adlı istehlak cəmiyyətləri ittifaqını yaratdılar. Həmin il dekabr ayının ayının ortalarında həmin cəmiyyət özündə 18 istehlak cəmiyyətini özündə birləşdirirdi. 1916-cı ilin dekabrında isə onların sayı 48-ə çatmışdı. 1917-ci ilin iyulunda Tiflis və İrəvan quberniyalarının ittifaqın tərkibinə daxil olması ilə əlaqədar müvəkillərin növbəti yığıncağında ittifaq "Xəzər İstehlak Cəmiyyətləri İttifaqı" (mərkəzi idarəsi Bakıda olmaqla) adlandırıldı.

1918-ci ilin əvvəlində Azərbaycanda artıq 287 istehlak cəmiyyəti fəaliyyət göstərirdi. Onların yarıdan çoxunu, təxminən 56 faizini kənd istehlak cəmiyyətləri, 32 faizini şəhər, 10 faizini isə mədən-zavod cəmiyyətləri təşkil edirdi. Rusiyada baş verən inqilab ərzaq böhranı yaradmaqla, bu cəmiyyətlərin dağılmasına səbəb oldu.

İstehlak Mallarının Ekspertizası Mərkəzi

“İstehlak Mallarının Ekspertizası Mərkəzi” MMC — ödənişli yolla, ixrac olunan, eləcə də istehlak bazarında dövriyyədə olan malların mənşə ölkəsinin müəyyən edilməsi üzrə ekspertizaların həyata keçirilməsini və nəticələrini təsdiq edən sənədlərin verilməsini təmin edən təşkilatdır.

27 aprel 2007-ci il tarixində İstehlak Bazarına Nəzarət üzrə Dövlət Xidmətinin nəzdində “Yeyinti Məhsullarının Keyfiyyəti və Təhlükəsizliyi Bürosu” Məhdud Məsuliyyətli Cəmiyyəti kimi dövlət qeydiyyatına alınıb.

11 aprel 2008-ci il tarixində qurumun adı dəyişdirilərək İstehlak Bazarına Nəzarət üzrə Dövlət Xidmətinin nəzdində “İstehlak Mallarının Ekspertizası Bürosu” Məhdud Məsuliyyətli Cəmiyyəti adlandırılıb.

17 aprel 2012-ci il tarixdə Cəmiyyətin adı yenidən dəyişdirilərək Azərbaycan Respublikası İqtisadiyyat Nazirliyinin tabeliyində “İstehlak Mallarının Ekspertizası Mərkəzi” Məhdud Məsuliyyətli Cəmiyyəti adlandırılıb.

Azərbaycan Respublikası Prezidentinin 26 iyun 2021-cı il tarixli 1382 nömrəli Fərmanının 10-cu bəndinə əsasən “İstehlak Mallarının Ekspertizası Mərkəzi” Məhdud Məsuliyyətli Cəmiyyəti Azərbaycan Respublikasının İqtisadiyyat Nazirliyi yanında Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Xidmətinin tabeliyinə verilib.

Azərbaycan Respublikası İqtisadiyyat Nazirliyi yanında Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Xidmətinin tabeliyində “İstehlak Mallarının Ekspertizası Mərkəzi” Məhdud Məsuliyyətli Cəmiyyətinin (bundan sonra - Mərkəz) əsas fəaliyyət istiqaməti malların mənşə ölkəsinin müəyyən edilməsi üzrə ekspertizaların keçirilməsi və nəticələrini təsdiq edən sənədlərin verilməsidir.

Malın mənşə ölkəsi, ixrac olunan mallara münasibətdə tarif və qeyri-tarif tənzimlənməsinin həyata keçirilməsi məqsədi ilə müəyyən olunur. Mənşə sertifikatı Azərbaycan Respublikası İqtisadiyyat Nazirliyi yanında Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Xidməti tərəfindən hüquqi və fiziki şəxslərin (bundan sonra - Sifarişçi) müraciəti əsasında verilir.

Malın mənşə ölkəsi müvafiq ekspertizaların nəticələri əsasında müəyyən olunur. Belə ekspertizalar Mərkəz tərəfindən yerinə yetirilir və ekspertizaların nəticələri əsasında Mərkəz tərəfindən “Malın mənşə ölkəsinin müəyyən edilməsi barədə Ekspertiza aktı” tərtib olunur və rəsmiləşdirilir.

Annuitet məbləğinin gələcək dəyəri

Annuitet – borcun aylıq bərabər hissələr ilə ödənilməsidir. Yəni annuitet ödəniş zamanı sız qalıq məbləğdən asılı olmayaraq, hər ay bərabər miqdarda məbləğ (kredit+ ona görə faiz) ödəyirsiniz. Bu ödənişlər aylar üzrə elə hesablanır ki, kreditin ödəniş müddətinin sonunda borc tamamilə ödənilmiş olsun.

Məsələn:Bankın 22% ilə 12 ay müddətində verilmiş 2000 manat dəyərində kreditin aylıq ödənişi 187.79 manatdır.Bu nümunədə aylıq ödəniləcək məbləğ annuitet məbləğini göstərir.

Annuitet ödəmənin düsturu:

1. Hər ay annuitet ödəmə:

A

=

K

⋅

S

{\displaystyle A=K\cdot S}

,

burada:

A – aylıq annuitet ödəmə,

K – annuitet əmsalı,

S – kreditin məbləğidir.

2. Annuitet əmsalı:

K

=

i

⋅

(

1

+

i

)

n

(

1

+

i

)

n

−

1

{\displaystyle K={i\cdot (1+i)^{n} \over (1+i)^{n}-1}}

burada:

K – annuitet əmsalı,

i – kredit üzrə aylıq faiz dərəcəsidir (=illik dərəcə/12 aya),

n – kreditin ödənilməsi müddətində dövrlərin miqdarı.

Annuitetin 2 növü var: Müəyyən annuitet və qeyri-müəyyən annuitet

Müəyyən annuitet- Müəyyən annuitetlərdə ödənişlər müəyyən bir zaman müddəti ərzində başlayır və müəyyən bir tarixdə bitir. Məsələn, kreditlərin ödənişlərinin başlama və bitmə tarixi bəllidir.

Kapitalın orta çəkili dəyəri

Kapitalın orta çəkili dəyəri və ya maliyyəti (ing. weighted average cost of capital-WACC) — müəssisənin əldə etdiyi kapitalın qarşılığında səhmdarlara və kreditorlara ödənməsi gözlənilən orta xərclərdir.[1] Başqa sözlə müəssisənin maliyyələşmə mənbələrinə çəkiləcək orta xərcləri göstərir.

== Hesablanması ==

Şirkətlər bir çox qaynaqlardan maliyyələşə bilirlər: adi və imtiyazlı səhmlər, birbaşa borclar, dövlət yardımları(məsələn subsidiya) vb. Kapitalın orta çəkili dəyəri də bu maliyyəşmə mənbələrinin kapitalın tərkibindəki nisbi çəkisini nəzərə alınaraq hesablanır. Düsturu isə aşağıdakı şəkildədir:

k

a

=

k

e

∗

W

e

+

(

1

−

V

)

∗

k

d

∗

W

d

{\displaystyle k_{a}=k_{e}*W_{e}+(1-V)*k_{d}*W_{d}}

ke — adi səhmin gəlirliliyi

We — adi səhmin kapitalın tərkibindəki çəkisi

V — vergi dərəcəsi

kd — borcun dəyəri (xərci)

Wd — borcun kapitalın tərkibindəki çəkisi

Burada

k

e

∗

W

e

{\displaystyle k_{e}*W_{e}}

nizamnamı kapitalının orta xərcini göstərir.

== Məqsədi ==

KOÇD sayəsində müəssisə gəlirlərinin hansı hissəsinin səhmdarlara və kreditorlara ödənəcəyini müəyyən edəbilir. Bu əmsalın köməkliyi ilə müəssisə planlaşdırılan investisiya layihəsinin məqsədəuyğun olub-olmadığını müəyyənləşdirir. Yəni investisiyanın gəlirliliyi KOÇD əmsalından böyük olmalıdır ki, müəssisə investisiya layihəsini reallaşdırsın.

== Həmçinin bax ==

Xalis cari dəyər

Geri ödəmə müddəti metodu

== Mənbə ==

PROJE ANALİZİ VE DEĞERLENDİRME. Anadolu universiteti.

Vahid Məbləğin Gələcək Dəyəri

Vahid məbləğin gələcək dəyəri (future value) maliyyə sahəsində istifadə olunan əsas alətlərdən biridir və pulun gələcəkdə olacaq dəyəridir.

Mürəkkəb faiz dərəcələri – faiz üzərinə faizin hesablanması.

Vahid məbləğin gələcək dəyəri – FV = PV • (1+i)n

və burada:

PV – bugünkü dəyər (Present Value)

i – faiz dərəcəsi

n – dövr, müddət

Məsələn: Hal hazırda sərbəst dövriyyədə olan 100 AZN pulu 5 illik 10% (Normal olaraq yuvarlaq olsun deyə və reallığa yaxın olsun deyə depozit faizi 10% hesablanır) depozit faizi ilə banka depozit olaraq yerləşdirsək 5 il sonra nə qədər pulumuzun olacağına baxaq.

FV=PV•(1+10%)5=100•(1+0.1)5=100•1.15=161.051

Əgər rüblük olaraq hesablasaq: 5 il=20Rüb oldugunu nəzərdə saxlayırıq.Və 10/4(ildəki rüb sayı)=2.5%

FV=100•(1+0.025)20=163.86 göründüyü kimi illik ilə rüblük arasında az da olsa fərq yaranır).Əsasən maliyyəçilər illik hesablamadan istifadə edirlər.

Vahid məbləğin cari dəyəri

Vahid məbləğin cari dəyəri və ya diskontlaşdırılmış dəyər — zamanın müxtəlif nöqtələrində alınan pulun müxtəlif dəyəri əsasında gələcək ödəniş axınının dəyərinin (cari pul ekvivalenti) qiymətləndirilməsi (pulun zaman dəyəri anlayışı).

Vahid məbləğin cari dəyəri əsasında qiymətləndirmələr və eynilə vahid məbləğin gələcək dəyəri əsasında qiymətləndirmələr kreditləri, ipotekaları, annuitetləri, xarici istiqrazları və s. qiymətləndirmək üçün istifadə olunur. Bu hesablamalar eyni vaxtda baş verməyən pul vəsaitləri axını arasında müqayisə aparmaq üçün istifadə olunur, çünki dəyərlər arasında müqayisə aparmaq üçün vaxt və tarixlər ardıcıl olmalıdır.

Aktivin diskontlaşdırılmış dəyər əsasında qiymətləndirilməsi adi iş şəraitində bu aktivin istifadəsindən gözlənilən gələcək xalis pul vəsaiti daxilolmalarının hal-hazırda məbləği ilə qiymətləndirilməsini nəzərdə tutur. Öhdəliyin diskontlaşdırılmış dəyər əsasında qiymətləndirilməsi adi iş şəraitindəbu öhdəliyin yerinə yetirilməsindən gözlənilən gələcək xalis pul vəsaiti xaricolmalarının hal-hazırda məbləği ilə qiymətləndirilməsini nəzərdə tutur.

Ширяев А. Н. Основы стохастической финансовой математики. 1. Факты. Модели.

Azərbaycan Mərkəzi İstehlak Cəmiyyətləri İttifaqı

Azərbaycan Mərkəzi Kooperativlər İttifaqı (1920-1996-cı illərdə Azərbaycan İstehlak Cəmiyyətləri İttifaqı) və ya qısaca Azərittifaq — 1920-ci ildə Xəzər Topdansatış Əməliyyat Cəmiyyəti ittifaqının bazasında təşkil olunmuş qurum.

== Tarixi ==

=== Sələfi ===

Azərbaycanda kooperasiya hərəkatı neft mədənləri rayonlarında (Balaxanı, Bibiheybət) fəhlə istehlak kooperativlərinin təşkili ilə başlamışdır. İlk istehlak cəmiyyəti Bakıda (1887), daha sonra isə Xankəndidə (1899) yaradılmışdır. 1915-ci ilin mayında Bakının 12 istehlak cəmiyyəti (10 mədən-zavod və 2 şəhər) birləşərək "Topdansatış Əməliyyatları Cəmiyyəti-Kooperasiya" adlı istehlak cəmiyyətləri ittifaqını yaratdılar. Həmin il dekabr ayının ayının ortalarında həmin cəmiyyət özündə 18 istehlak cəmiyyətini özündə birləşdirirdi. 1916-cı ilin dekabrında isə onların sayı 48-ə çatmışdı. 1917-ci ilin iyulunda Tiflis və İrəvan quberniyalarının ittifaqın tərkibinə daxil olması ilə əlaqədar müvəkillərin növbəti yığıncağında ittifaq "Xəzər İstehlak Cəmiyyətləri İttifaqı" (mərkəzi idarəsi Bakıda olmaqla) adlandırıldı.

1918-ci ilin əvvəlində Azərbaycanda artıq 287 istehlak cəmiyyəti fəaliyyət göstərirdi. Onların yarıdan çoxunu, təxminən 56 faizini kənd istehlak cəmiyyətləri, 32 faizini şəhər, 10 faizini isə mədən-zavod cəmiyyətləri təşkil edirdi. Rusiyada baş verən inqilab ərzaq böhranı yaradmaqla, bu cəmiyyətlərin dağılmasına səbəb oldu.

Zaman amili nəzərə alınmaqla pulun dəyəri

Zaman amili nəzərə alınmaqla pulun dəyəri (pulun zaman dəyəri, pulun zaman dəyəri nəzəriyyəsi, ing. time value of money) — bugünkü pul gəlirinin (xərcinin) eyni məbləğə sabahdan daha dəyərli olması anlayışı.

Pulun zaman dəyəri haqqında ifadə maliyyə riyaziyyatının əsas müddəalarından biridir. Dəyər fərqi ona görədir ki, pul yatırıla bilər və gəlir əldə edə bilər. Buna görə də pulun sahibi itirdiyi gəlirə görə kompensasiya tələb edə bilər. İtirilmiş gəlir fürsət dəyəri kimi çıxış edir.

İstehlakçı davranışı və seçimi nəzəriyyəsində də oxşar problem yaranır. İstehlakçı cari gəlirinin nə qədərini bu gün istehlak edəcəyi ilə sabah istehlak üçün nə qədər qənaət edəcəyi arasında seçim etməlidir. İstehlakçının optimal seçimi dövrlərarası seçim nəzəriyyəsində nəzərdən keçirilir.

Pulun dəyəri ilə gözləmə müddəti arasındakı əlaqə artıq orta əsrlərdə özünü büruzə verirdi.

Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Agentliyi

Azərbaycan Respublikasının Prezidenti yanında Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Agentliyi — antiinhisar nəzarəti, haqsız rəqabət, açıq məkan istisna olmaqla reklam qanunvericiliyinə nəzarət, dövlət satınalmaları, istehlakçı hüquqlarının müdafiəsi və istehlak bazarına nəzarət, keyfiyyət infrastrukturu, o cümlədən standartlaşdırma, metrologiya, texniki tənzimləmə, uyğunluğun qiymətləndirilməsi, akkreditasiya sahələrində dövlət tənzimlənməsini həyata keçirən qurumdur.

== Haqqında ==

Azərbaycanda ilk dəfə Azərbaycan Respublikası Prezidentinin 23 iyun 1992-ci il 3 nömrəli fərmanı ilə Antiinhisar Siyasəti və Sahibkarlığa Kömək Komitəsi yaradılıb. Həmin ilin avqustunda Komitənin Əsasnaməsi təsdiq olunub.

1992-ci ildə bazar iqtisadiyyatına keçidlə bağlı mühüm əhəmiyyəti olan "Sahibkarlıq fəaliyyəti haqqında" Azərbaycan Respublikasının Qanunu qəbul edilib. Ölkə başçısı tərəfindən "İnhisarçı müəssisələrin və birliklərin məhsullarının qiymətlərinin dövlət tərəfindən tənzimlənməsi haqqında" fərman imzalanıb.

2001-ci ildə Ümummilli lider Heydər Əliyevin fərmanı ilə Antiinhisar Siyasəti və Sahibkarlığa Kömək Komitəsi hüquqi şəxs statusunda İqtisadi İnkişaf Nazirliyinin tərkibinə daxil edilərək Antiinhisar Siyasəti Departamenti kimi fəaliyyət göstərib.

2001–2006-cı illər ərzində Prezidentin fərman və sərəncamları, Nazirlər Kabinetinin qərar və normativ sənədləri ilə Departamentin vəzifə və səlahiyyətləri xeyli dərəcədə genişlənib.

Azərbaycan Respublikasının Prezidenti İlham Əliyevin rəhbərliyi ilə ölkəmizdə antiinhisar siyasəti, haqsız rəqabətə qarşı mübarizə, istehlakçıların hüquqlarının müdafiəsi və istehlak bazarına nəzarət sistemi yeni inkişaf mərhələsinə qədəm qoyub. 2006-cı il dekabrın 28-də İqtisadi İnkişaf Nazirliyi yanında Antiinhisar Dövlət Xidməti yaradılıb və istehlak bazarına nəzarət funksiyaları da Xidmətin səlahiyyətlərinə aid edilib.

Prezident İlham Əliyevin 2009-cu ildə imzaladığı fərmanla Antiinhisar Siyasəti və İstehlakçıların Hüquqlarının Müdafiəsi Dövlət Xidməti yaradılıb.

Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Agentliyi (Azərbaycan)

Azərbaycan Respublikasının Prezidenti yanında Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Agentliyi — antiinhisar nəzarəti, haqsız rəqabət, açıq məkan istisna olmaqla reklam qanunvericiliyinə nəzarət, dövlət satınalmaları, istehlakçı hüquqlarının müdafiəsi və istehlak bazarına nəzarət, keyfiyyət infrastrukturu, o cümlədən standartlaşdırma, metrologiya, texniki tənzimləmə, uyğunluğun qiymətləndirilməsi, akkreditasiya sahələrində dövlət tənzimlənməsini həyata keçirən qurumdur.

== Haqqında ==

Azərbaycanda ilk dəfə Azərbaycan Respublikası Prezidentinin 23 iyun 1992-ci il 3 nömrəli fərmanı ilə Antiinhisar Siyasəti və Sahibkarlığa Kömək Komitəsi yaradılıb. Həmin ilin avqustunda Komitənin Əsasnaməsi təsdiq olunub.

1992-ci ildə bazar iqtisadiyyatına keçidlə bağlı mühüm əhəmiyyəti olan "Sahibkarlıq fəaliyyəti haqqında" Azərbaycan Respublikasının Qanunu qəbul edilib. Ölkə başçısı tərəfindən "İnhisarçı müəssisələrin və birliklərin məhsullarının qiymətlərinin dövlət tərəfindən tənzimlənməsi haqqında" fərman imzalanıb.

2001-ci ildə Ümummilli lider Heydər Əliyevin fərmanı ilə Antiinhisar Siyasəti və Sahibkarlığa Kömək Komitəsi hüquqi şəxs statusunda İqtisadi İnkişaf Nazirliyinin tərkibinə daxil edilərək Antiinhisar Siyasəti Departamenti kimi fəaliyyət göstərib.

2001–2006-cı illər ərzində Prezidentin fərman və sərəncamları, Nazirlər Kabinetinin qərar və normativ sənədləri ilə Departamentin vəzifə və səlahiyyətləri xeyli dərəcədə genişlənib.

Azərbaycan Respublikasının Prezidenti İlham Əliyevin rəhbərliyi ilə ölkəmizdə antiinhisar siyasəti, haqsız rəqabətə qarşı mübarizə, istehlakçıların hüquqlarının müdafiəsi və istehlak bazarına nəzarət sistemi yeni inkişaf mərhələsinə qədəm qoyub. 2006-cı il dekabrın 28-də İqtisadi İnkişaf Nazirliyi yanında Antiinhisar Dövlət Xidməti yaradılıb və istehlak bazarına nəzarət funksiyaları da Xidmətin səlahiyyətlərinə aid edilib.

Prezident İlham Əliyevin 2009-cu ildə imzaladığı fərmanla Antiinhisar Siyasəti və İstehlakçıların Hüquqlarının Müdafiəsi Dövlət Xidməti yaradılıb.

Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Xidməti (Azərbaycan)

Azərbaycan Respublikasının Prezidenti yanında Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Agentliyi — antiinhisar nəzarəti, haqsız rəqabət, açıq məkan istisna olmaqla reklam qanunvericiliyinə nəzarət, dövlət satınalmaları, istehlakçı hüquqlarının müdafiəsi və istehlak bazarına nəzarət, keyfiyyət infrastrukturu, o cümlədən standartlaşdırma, metrologiya, texniki tənzimləmə, uyğunluğun qiymətləndirilməsi, akkreditasiya sahələrində dövlət tənzimlənməsini həyata keçirən qurumdur.

== Haqqında ==

Azərbaycanda ilk dəfə Azərbaycan Respublikası Prezidentinin 23 iyun 1992-ci il 3 nömrəli fərmanı ilə Antiinhisar Siyasəti və Sahibkarlığa Kömək Komitəsi yaradılıb. Həmin ilin avqustunda Komitənin Əsasnaməsi təsdiq olunub.

1992-ci ildə bazar iqtisadiyyatına keçidlə bağlı mühüm əhəmiyyəti olan "Sahibkarlıq fəaliyyəti haqqında" Azərbaycan Respublikasının Qanunu qəbul edilib. Ölkə başçısı tərəfindən "İnhisarçı müəssisələrin və birliklərin məhsullarının qiymətlərinin dövlət tərəfindən tənzimlənməsi haqqında" fərman imzalanıb.

2001-ci ildə Ümummilli lider Heydər Əliyevin fərmanı ilə Antiinhisar Siyasəti və Sahibkarlığa Kömək Komitəsi hüquqi şəxs statusunda İqtisadi İnkişaf Nazirliyinin tərkibinə daxil edilərək Antiinhisar Siyasəti Departamenti kimi fəaliyyət göstərib.

2001–2006-cı illər ərzində Prezidentin fərman və sərəncamları, Nazirlər Kabinetinin qərar və normativ sənədləri ilə Departamentin vəzifə və səlahiyyətləri xeyli dərəcədə genişlənib.

Azərbaycan Respublikasının Prezidenti İlham Əliyevin rəhbərliyi ilə ölkəmizdə antiinhisar siyasəti, haqsız rəqabətə qarşı mübarizə, istehlakçıların hüquqlarının müdafiəsi və istehlak bazarına nəzarət sistemi yeni inkişaf mərhələsinə qədəm qoyub. 2006-cı il dekabrın 28-də İqtisadi İnkişaf Nazirliyi yanında Antiinhisar Dövlət Xidməti yaradılıb və istehlak bazarına nəzarət funksiyaları da Xidmətin səlahiyyətlərinə aid edilib.

Prezident İlham Əliyevin 2009-cu ildə imzaladığı fərmanla Antiinhisar Siyasəti və İstehlakçıların Hüquqlarının Müdafiəsi Dövlət Xidməti yaradılıb.